Định vị thị trường

Đà hồi phục của chứng khoán toàn cầu bước vào giai đoạn thử thách. 2 phiên vừa qua, các chỉ số chứng khoán Mỹ đều có lực bán chốt lời khiến chỉ số giảm điểm. Chỉ số mạnh nhất trong 3 chỉ số là NASDAQ lại là chỉ số điều chỉnh mạnh nhất trong đêm qua. S&P 500 và Dow Jones biến động trái chiều với biên độ hẹp hơn.

Biến số của chứng khoán thế giới do đó sẽ tác động tới tâm lý của nhà đầu tư trong nước nhưng có thể có độ trễ. Hiện VN-Index đã rất gần với ngưỡng 1.110 điểm, nơi có sự án ngữ của đường MA200. Số lượng các mã có xu hướng tăng dài hạn cho đến trước phiên giao dịch 6/4 đang là 31%. Lần gần nhất, HOSE đạt tỷ lệ trên 30% mã có xu hướng dài hạn là vào tháng 6/2022.

Chất xúc tác

Tiền nội đang trong giai đoạn chủ động nhất trong nhiều tháng trở lại đây. Trong khi khối ngoại mua/bán thất thường, nhà đầu tư trong nước đang tích cực giao dịch để giúp VN-Index có liên tiếp 5 phiên giao dịch đạt trên mức bình quân 20 phiên. Quy mô giao dịch các phiên đã thường xuyên đạt 13.000-14.000 tỷ đồng.

|

Tuy nhiên, cần phải lưu ý rằng đặc tính của tiền nội là ưa thích hoạt động "lướt sóng" nhanh. Các thông tin về gói tín dụng Bất động sản với quy mô 120.000 tỷ đồng có thể chỉ là liều thuốc tâm lý nhiều hơn. Quá trình triển khai các chính sách hỗ trợ luôn đòi hỏi hỏi yếu tố thời gian.

Thực tế là nền kinh tế vẫn đang gặp nhiều trắc trở. Số liệu PMI tháng 3/2023 đã cung cấp một bức tranh chưa tích cực. Ngoài ra, việc lãi suất liên ngân hàng tăng trở lại cũng phản ánh nhịp giảm gần đây chỉ mang tính thời điểm. Theo ghi nhận, lãi suất qua đêm đã lên trên mức 3%.

Vận động nhóm ngành

Đợt tăng điểm của thị trường đã có sự luân chuyển khá tốt với sự tham gia của nhiều nhóm ngành như Ngân hàng, Chứng khoán, Bất động sản, Đầu tư công… Tuy nhiên, nếu quá trình luân chuyển này bị đứt gãy thì xác suất điều chỉnh mạnh có thể sẽ dễ dàng xảy ra.

Điều này có thể lý giải đơn giản bằng việc dòng tiền luôn phải vận động trên thị trường. Kể cả khi có lực bán chốt lời thì vẫn phải có những điểm nhấn để dòng tiền luân chuyển. Nếu không phe bán sẽ luôn cảnh giác và sẵn sàng cho việc chốt lời.

Phiên giao dịch hôm nay đã phát đi một số tín hiệu cần phải thận trọng. Đó là nhiều nhóm cổ phiếu như Chứng khoán, Ngân hàng, Bất động sản đồng loạt xuất hiện các cổ phiếu giảm như VND (-3,4%), SSI (-2,9%), HCM (-3,74%), FTS (-4,1%), DXG (-4,38%), MBB (-1,6%), VPB (-1,42%), LPB (-3,22%).

Nhóm Khu Công nghiệp sau một phiên hưng phấn cũng điều chỉnh mạnh như SZC (-4,4%), KBC (-4,2%), GVR (-3,7%). Tương tự là nhóm Bán lẻ với PET (-4,4%), DGW (-3,4%), MWG (-1,6%).

Với nhóm Bluechips, vận động của VHM (-1,9%), VIC (-1,8%), VCB (-1%) cũng tạo ra sự cảnh giác cao độ trong đó VIC và VHM chủ yếu bị "đạp" trong phiên ATC.

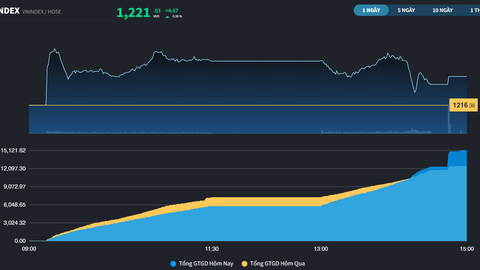

Bài test tâm lý sẽ lại xuất hiện trong các phiên tới và thị trường sẽ cần phải đứng vững trước khi chinh phục mốc 1.110 điểm. Thanh khoản của HOSE phiên hôm nay thậm chí còn cao hơn các phiên trước, đạt 998,75 triệu đơn vị, tương đương 15.789 tỷ đồng.

|

Các chỉ số HNX-Index và UPCoM-Index cũng đều có mức thanh khoản cao, lần lượt 2.139 tỷ đồng và 751 tỷ đồng. Tuy nhiên, HNX-Index đã có biểu hiện bị ảnh hưởng khi quay đầu giảm 0,54% xuống 211,43 điểm. UPCoM-Index chốt phiên vẫn tăng 0,77% lên 78,34 điểm.