Định vị thị trường

Tác động của chứng khoán thế giới ở thời điểm hiện tại không phản ánh quá rõ ràng vào chuyển động của VN-Index. Tuy nhiên, việc theo dõi chuyển động của các thị trường hàng đầu vẫn có giá trị trong xu hướng trung và dài hạn.

Khoảng cách của VN-Index với các thị trường như Nhật Bản, Đài Loan, Hàn Quốc vẫn còn khá xa tính đến trước phiên hôm nay, chỉ số mới chỉ tăng khoảng 5,3%. Trong khi từ đầu năm 2023, các chỉ số NIKKEI 225, KOSPI, TWSE đều tăng trên 10% riêng NIKKEI 225 còn tăng tới 15,33% và đang ở rất sát đỉnh thời đại.

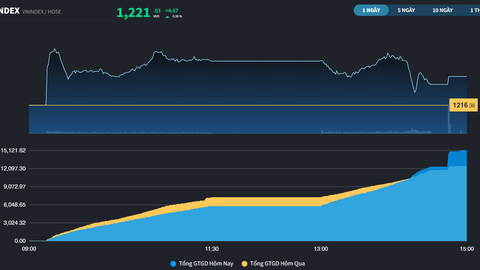

Thanh khoản của HOSE có phiên thứ 6 liên tiếp đạt trên mức bình quân 20 phiên

Sự kiện đáo hạn phái sinh sẽ diễn ra vào phiên giao dịch ngày mai. Dù cho khối lượng mở đã được thu hẹp theo quỹ đạo thường thấy nhưng nhà đầu tư trong nước vẫn có sự chuẩn bị kỹ lưỡng về mặt tâm lý. Hoạt động chốt lời vẫn lấn lướt, thanh khoản của HOSE có phiên thứ 6 liên tiếp đạt trên mức bình quân 20 phiên.

Dù vậy, nhà đầu tư nước ngoài đã trở lại mua ròng trên HOSE với giá trị trên 100 tỷ đồng với sự tập trung vào các Bluechips như HPG (+215,58 tỷ đồng), VHM (+74,54 tỷ đồng), POW (+34,08 tỷ đồng), VIC (+32,04 tỷ đồng), VRE (+29,94 tỷ đồng). Tính từ đầu tháng đến nay, HOSE đã bị rút ròng gần 950 tỷ đồng.

Vận động nhóm ngành

Với sự xuất hiện của tiền ngoại, các cổ phiếu HPG (-0,9%), VHM (+2,3%), POW (-1,5%), VIC (+0,6%), VRE (-1,8%) nếu đóng cửa trong sắc đỏ thì biên độ cũng khá hẹp. VHM thậm chí còn tăng khá tốt cùng với VIC để giữ điểm số cho thị trường chung.

VN30 cuối phiên giảm 0,7% trong khi VN-Index giảm 0,51% xuống 1.060,44 điểm (-5,47 điểm). Nhóm cổ phiếu Midcap mới chịu ảnh hưởng nhiều hơn thể hiện qua VNMID mất 1,03%. Các cổ phiếu trong rổ VNMID như VCG (-2,7%), NKG (-2%), SJS (-3,53%), NLG (-4,52%), VND (-2,52%), KDH (-3,23%) đã giảm trên 2%.

Tất nhiên vẫn có trường hợp cá biệt như TCH (+6,78%) nhưng đây chỉ một vài điểm sáng nhỏ trên thị trường. Số lượng mã giảm vẫn áp đảo với 56,5% mã giảm.

Thị trường đang trở nên phân hóa hơn và rất khó phán đoán xu hướng. Tuy nhiên, cho tới hết phiên, hầu như các mã rất ít ghi nhận các trường hợp giảm sàn. Theo thống kê, chỉ có duy nhất trường hợp của HBC (-7%) trong khi biên độ chung của thị trường chủ yếu nằm dưới 3%.

|

VN-Index khép phiên chưa đánh mất xu hướng tăng ngắn hạn mới được lấy lại. Trong trường hợp có các biến số khó lường của phiên đáo hạn phái sinh tháng 5, VN-Index vẫn có thể kiểm tra lại ngưỡng 1.050 điểm một cách lành mạnh.

Trên HNX-Index và UPCoM, hoạt động chốt lời cũng ngăn cản đà tăng của 2 chỉ số. HNX-Index và UPCoM-Index quay đầu giảm cuối phiên, mất 0,82% và 0,11%. Tổng giá trị giao dịch 2 sàn đạt hơn 2.220 tỷ đồng.